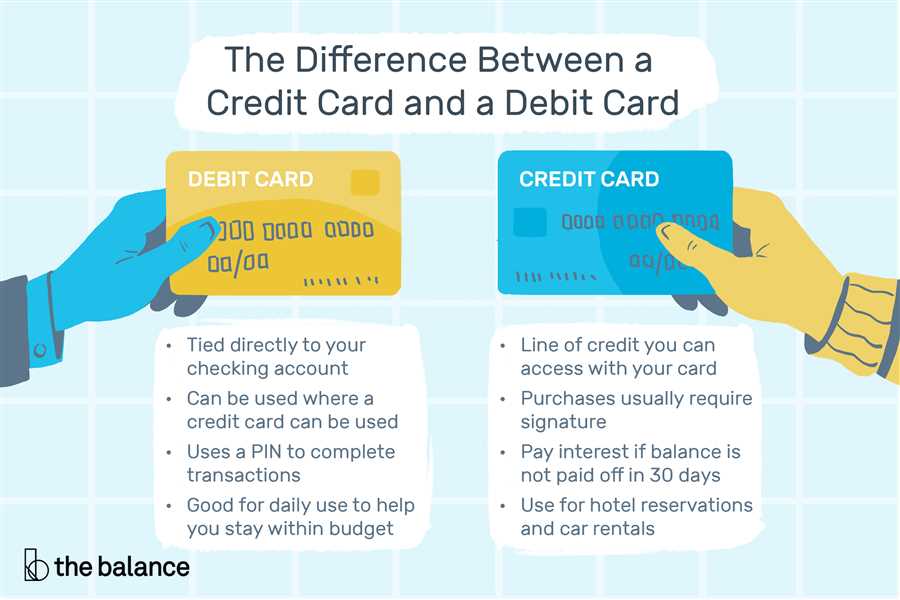

Когда речь заходит о финансовых инструментах для повседневных транзакций, важно понимать тонкую разницу между двумя типами карт, используемых в банковских операциях. Одна из них позволяет совершать покупки и оплачивать услуги, полагаясь на собственные финансовые ресурсы, в то время как другая предоставляет возможность брать в долг у банка.

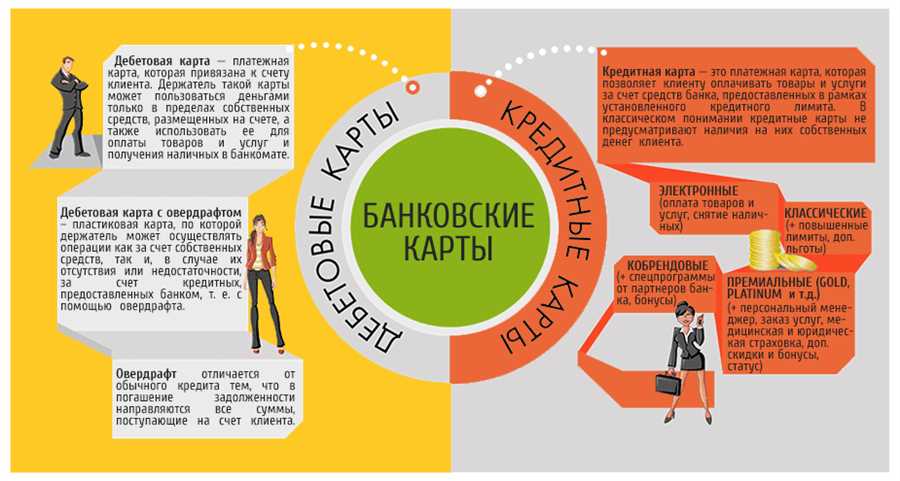

Дебетовые карты основаны на принципе использования собственных средств клиента. Когда вы используете дебетовую карту, деньги снимаются непосредственно с вашего банковского счета. Это значит, что покупки совершаются на основе имеющихся у вас средств. Дебетовая карта удобна для контроля расходов и избежания задолженностей перед банком.

Кредитные карты, напротив, предоставляют краткосрочные заемные средства от банка. Используя кредитную карту, вы фактически берете в долг определенную сумму, которую должны будете вернуть банку позже, обычно с дополнительными процентами за пользование кредитом. Кредитные карты могут быть полезны для управления неожиданными расходами или для создания кредитной истории.

Выбор между дебетовой и кредитной картой зависит от вашего финансового положения и целей. Понимание особенностей каждого типа карты поможет вам принять осознанное решение при выборе наиболее подходящего финансового инструмента для ваших потребностей.

Основные различия между дебетовой и кредитной картами

Для понимания принципов функционирования дебетовых и кредитных карт необходимо обратить внимание на их основные характеристики и способы использования. Каждая из этих карт предоставляет уникальные возможности и обладает своими особенностями, которые определяют их популярность среди потребителей.

Дебетовая и кредитная карта, несмотря на то, что обе предоставляют доступ к финансовым средствам, работают на основе различных принципов. Дебетовая карта связана непосредственно с вашим банковским счетом, разрешая вам использовать доступные средства на этом счете. С другой стороны, кредитная карта предоставляет возможность заемных средств от банка, который предоставляет лимит, который вы можете использовать в пределах установленного лимита.

- Понятие дебетовой карты: Дебетовая карта действует как инструмент для доступа к собственным финансовым ресурсам. Каждая транзакция списывает средства непосредственно со счета владельца карты.

- Понятие кредитной карты: Кредитная карта представляет собой механизм кредитования, который позволяет владельцу кредита использовать средства, выданные банком, с обязательством вернуть их в будущем.

Принцип работы дебетовой карты связан с непосредственным доступом к собственным средствам в режиме реального времени, что делает ее более предпочтительной для тех, кто стремится контролировать свои расходы и избегать задолженностей перед банком. Кредитная карта, напротив, предоставляет гибкий кредитный лимит, позволяя владельцу выполнять покупки и затем погашать задолженность в конце банковского периода.

Таким образом, выбор между дебетовой и кредитной картой зависит от индивидуальных финансовых потребностей и стиля управления финансами. Понимание основных принципов и различий между этими видами карт поможет определить наиболее подходящий инструмент для управления личными финансами.

Понятие и принцип работы

В данной части статьи рассматриваются специфические аспекты использования пластиковых средств расчета, которые позволяют осуществлять финансовые операции в повседневной жизни. Отличительные особенности и принцип работы указанных платежных инструментов представляют собой основу их практического применения.

Особенности использования дебетовых и кредитных карт связаны с механизмами, лежащими в их основе. Дебетовая карта представляет собой средство доступа к собственным финансовым ресурсам, позволяя осуществлять покупки и снятие наличных в пределах имеющихся средств на счете. В то время как кредитная карта предоставляет возможность использовать заемные средства для расчетов, предварительно установленные банком.

Лимиты использования и особенности регулирования транзакций с дебетовыми и кредитными картами являются ключевыми факторами, определяющими способ их применения в повседневной жизни. Дебетовая карта оперирует с доступными средствами на счете, не предоставляя возможность расходования средств, выходящих за пределы баланса. В случае кредитной карты, имеется определенный кредитный лимит, который можно использовать для покупок и услуг. Это позволяет осуществлять покупки, превышающие текущие финансовые возможности.

- Дебетовая карта предоставляет возможность расходовать только имеющиеся средства на банковском счете.

- Кредитная карта предлагает временное финансирование для покупок с последующим погашением долга в рамках установленных условий.

- Обе категории карт обеспечивают удобство и безопасность в использовании электронных платежей, однако их принципиальное различие заключается в источнике средств, используемых для проведения операций.

В зависимости от индивидуальных финансовых потребностей и предпочтений, выбор между дебетовой и кредитной картой является важ

Особенности использования и лимиты

В данном разделе мы рассмотрим основные способы применения и ограничения, которые имеются при использовании указанных финансовых инструментов. Для начала обсудим преимущества и недостатки, с которыми можно столкнуться при работе с этими платежными средствами.

- Преимущества:

- Гибкость расходов. Дебетовые и кредитные карты позволяют совершать покупки в различных местах без необходимости носить с собой большие суммы денег.

- Возможность автоматической оплаты. Некоторые банковские карты позволяют настроить автоплатежи, что делает управление финансами более удобным.

- Удобство онлайн-платежей. С использованием карт можно легко и быстро совершать покупки через интернет.

- Недостатки:

- Возможные комиссии. Использование кредитных карт может сопровождаться дополнительными расходами в виде процентных ставок или платы за обслуживание.

- Риски превышения лимита. С кредитными картами необходимо быть внимательными, чтобы не превысить установленный банком лимит по кредиту.

- Зависимость от банковской системы. В случае сбоя или проблем с банком, пользование картами может быть затруднено.

Когда вы понимаете основные аспекты использования и ограничения, связанные с дебетовыми и кредитными картами, вы можете более осознанно выбирать оптимальный способ оплаты и управлять своими финансами. Важно оценить свои потребности и возможности, чтобы сделать правильный выбор при использовании данных платежных инструментов.

Как определить оптимальную карту для своих нужд?

При выборе карты, которая наилучшим образом удовлетворит ваше финансовое поведение, важно учитывать не только особенности предлагаемых услуг, но и ваш стиль управления деньгами. Различные типы карт имеют свои преимущества и ограничения, поэтому важно выбирать исходя из собственных потребностей и способа ведения бюджета.

| Критерий | Дебетовая карта | Кредитная карта |

| Принцип работы | Снимает средства непосредственно с вашего банковского счета | Предоставляет возможность использовать кредитные средства банка с оплатой позже |

| Ограничения | Ограничен балансом на вашем счете | Имеет кредитный лимит, который можно использовать |

| Преимущества | Не требует погашения долга, не возникают проценты | Предоставляет гибкость и возможность распределения платежей |

| Использование | Удобна для контроля расходов и ежедневных операций | Позволяет расплачиваться в пределах установленного лимита и погашать задолженность по мере возможности |

Выбирая между дебетовой и кредитной картой, определите, какой тип больше соответствует вашему образу жизни и управлению финансами. Если вы предпочитаете строго следить за расходами и не носить долги, дебетовая карта может быть лучшим выбором. В то время как кредитная карта предоставляет больше гибкости, по