Мечта о собственном жилье – это важный этап в жизни каждого человека. Но прежде чем приступить к реализации этой мечты, необходимо тщательно проанализировать финансовую состоятельность для приобретения жилья в кредит. Это требует серьезных рассчётов и внимательного подхода к оценке своих ресурсов.

Покупка жилья в кредит – это долгосрочное финансовое обязательство, которое потребует значительных средств на протяжении многих лет. Прежде чем принимать окончательное решение, необходимо проанализировать свою финансовую стабильность и способность погашать кредитные обязательства в течение всего срока кредитования.

Для этого необходимо провести тщательный расчёт всех доходов и расходов, а также учесть различные финансовые факторы, влияющие на процесс погашения кредита. Такой подход позволит определить реальные возможности по приобретению жилья в кредит и избежать финансовых затруднений в будущем.

Оценка финансовой устойчивости

Для успешного осуществления планов по приобретению недвижимости важно иметь ясное представление о состоянии своих финансов. Под «оценкой финансовой устойчивости» мы понимаем анализ не только текущего финансового положения, но и способности поддерживать стабильность в будущем. Этот этап включает в себя оценку доходов, расходов, а также обязательств, которые могут повлиять на вашу финансовую стабильность.

При анализе ежемесячного бюджета и доходов следует учитывать все источники дохода, начиная от основной заработной платы и доходов от дополнительной деятельности, и заканчивая пассивными источниками дохода, такими как инвестиции или арендные платежи. Важно учитывать не только размер доходов, но и их стабильность и перспективы роста.

Однако анализ финансовой устойчивости не ограничивается только доходами. Не менее важно оценить расходы, включая текущие ежемесячные обязательные расходы, такие как арендная плата, коммунальные услуги, питание, а также дополнительные расходы, которые могут возникнуть в связи с приобретением недвижимости, например, налоги или страхование.

- Источники дохода:

- Основная заработная плата

- Дополнительные источники дохода (премии, бонусы, вознаграждения)

- Пассивный доход (инвестиции, арендные платежи)

- Расходы:

- Обязательные расходы (арендная плата, коммунальные услуги)

- Ежедневные расходы (питание, транспорт)

- Дополнительные расходы (налоги, страхование)

Помимо текущих доходов и расходов, также важно учитывать долгосрочные финансовые обязательства, такие как кредиты, выплаты по ипотеке или кредитные карты. Эти обязательства могут значительно сказаться на вашей финансовой устойчивости и способности выполнять обязательные платежи в долгосрочной перспективе.

Только проведя всесторонний анализ вашей финансовой ситуации, вы сможете определить вашу реальную финансовую устойчивость и готовность к приобретению недвижимости, особенно в условиях ипотечного кредитования.

Анализ ежемесячного бюджета и доходов

Структура ежемесячного бюджета

Первым шагом является составление подробного списка всех ежемесячных расходов и доходов. Расходы могут включать в себя коммунальные платежи, питание, транспортные расходы, а также различные другие обязательные и необязательные расходы. Важно учесть даже мелкие траты, которые могут оказать влияние на ваш общий финансовый баланс. Помимо этого, необходимо учесть все источники дохода, включая заработную плату, возможные дополнительные поступления и инвестиционные доходы.

Анализ доходов и расходов

После того как список доходов и расходов составлен, следующим шагом является их анализ и сопоставление. Важно определить, насколько ваши ежемесячные доходы покрывают ваши текущие расход

Учет долгосрочных финансовых обязательств

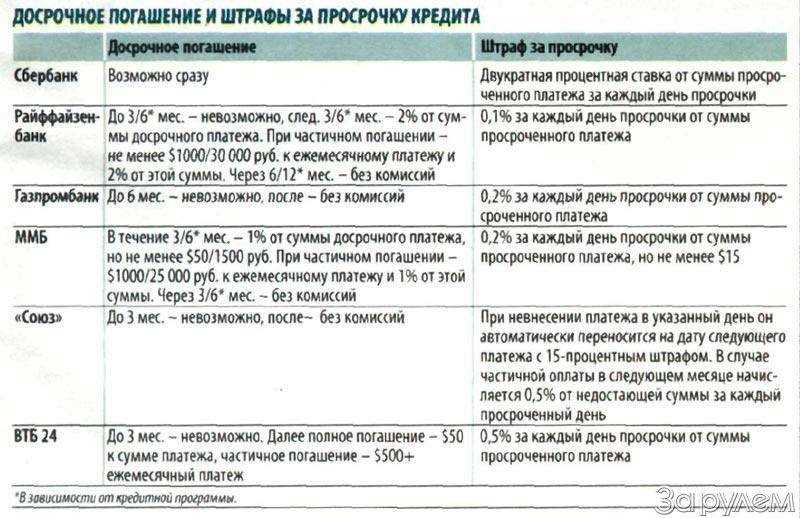

При рассмотрении возможности получения кредита на приобретение недвижимости необходимо пристальное внимание уделить оценке долгосрочных финансовых обязательств. Эти обязательства представляют собой долгосрочные финансовые обязательства заемщика перед кредитором, которые могут существенно повлиять на его способность погашать ипотечный кредит в будущем.

Долгосрочные финансовые обязательства могут включать в себя различные виды кредитов, займов или другие финансовые обязательства, которые необходимо учитывать при расчете доступного кредитного потенциала. Это может включать в себя выплаты по кредитным картам, автокредитам, образовательным кредитам или другим видам займов, которые заемщик обязан погашать в течение длительного времени.

Важно также учитывать, что долгосрочные финансовые обязательства могут иметь различные условия и ставки, которые могут существенно влиять на ежемесячные платежи заемщика и его общую финансовую нагрузку. Поэтому необходимо тщательно проанализировать все имеющиеся обязательства и учитывать их при определении доступного кредитного потенциала для приобретения жилья в ипотеку.

Определение доступного кредитного потенциала

Разберемся, как определить вашу возможность получения кредита для покупки жилья в ипотеку. Этот этап играет важную роль в планировании финансовых шагов и обеспечении устойчивости в будущем.

Первым шагом является анализ вашей финансовой ситуации. Рекомендуется составить список всех доходов, учитывая как стабильные источники, так и временные. Также необходимо проанализировать все текущие долгосрочные финансовые обязательства, включая кредиты и другие выплаты.

Следующим этапом будет оценка вашей кредитной истории и рейтинга. Это важно, так как кредитные учреждения принимают решение о выдаче кредита, опираясь на эту информацию. Помните, что чистая кредитная история и высокий кредитный рейтинг могут сделать вас более привлекательным заемщиком.

Кроме того, определение доступного кредитного потенциала также включает расчет вашей платежеспособности. Это означает, что нужно рассчитать, сколько вы можете выделить из ежемесячного бюджета на выплату ипотечного кредита без угрозы финансовой неустойчивости.

Важно помнить, что определение доступного кредитного потенциала требует внимательного и основательного анализа, так как это влияет на вашу финансовую стабильность и будущие возможности.

Оценка кредитной истории и рейтинга

Прежде чем приступить к оформлению ипотеки, необходимо проанализировать свою кредитную историю. Это включает в себя изучение всех предыдущих кредитных операций, включая кредитные карты, автокредиты или другие кредитные обязательства. Важно обратить внимание на своевременность платежей, суммы задолженности и общий объем кредитования.

Помимо самой кредитной истории, также необходимо оценить кредитный рейтинг. Кредитный рейтинг является числовым показателем, отражающим кредитоспособность заемщика. Чем выше рейтинг, тем выше вероятность получения кредита по более выгодным условиям. Рейтинг формируется на основе различных факторов, включая историю платежей, уровень задолженности, срок кредитной истории и другие критерии.

После анализа кредитной истории и рейтинга можно приступить к планированию дальнейших действий по получению ипотеки. В случае наличия негативных моментов в кредитной истории или низкого рейтинга, возможно потребуется предпринять определенные шаги для улучшения кредитного положения перед подачей заявки на ипотеку.