Важнейшим аспектом деятельности страховых организаций является поддержание устойчивости и надёжности их финансового положения. Однако, на пути к этой цели часто встречаются вызывающие тревогу моменты, которые могут подорвать стабильность компании и поставить под угрозу интересы её клиентов.

В данной статье мы рассмотрим основные аспекты оценки финансовой устойчивости страховых организаций, а также обсудим методы, позволяющие избежать возможных рисков и не попасть в ловушку недобросовестных участников рынка.

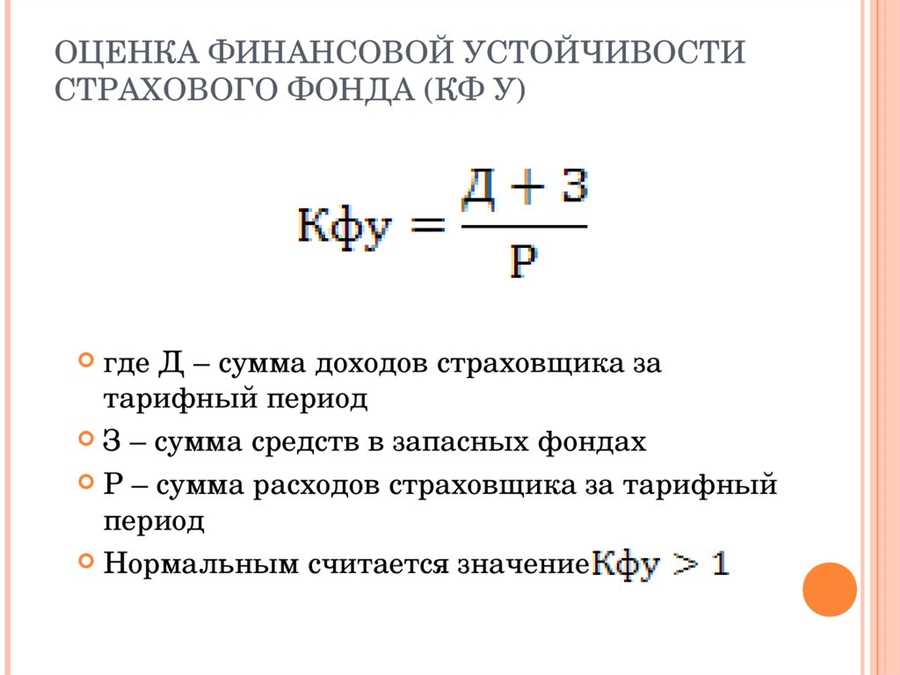

Ключевые аспекты анализа финансовых показателей в деятельности страховщика

При оценке финансового положения страховой организации важно учитывать не только её текущее состояние, но и динамику изменения основных показателей. Понимание финансовых показателей компании позволяет определить её способность выполнять обязательства перед клиентами, а также оценить уровень риска для инвесторов и страхователей.

| Показатель | Описание |

| 1. Коэффициент ликвидности | Отражает способность страховщика покрывать текущие обязательства за счет доступных ему средств. |

| 2. Коэффициент покрытия собственными средствами | Показывает, в какой степени страховая компания защищена от потерь за счет собственных финансовых ресурсов. |

| 3. Коэффициент задолженности | Выявляет зависимость страховой организации от заемных средств и её способность управлять долговой нагрузкой. |

| 4. Коэффициент рентабельности | Показывает эффективность использования финансовых ресурсов компании и её способность генерировать прибыль. |

Основываясь на данных анализа финансовых показателей, инвесторы и клиенты могут принимать обоснованные решения о сотрудничестве со страховой компанией, учитывая её финансовую

Анализ финансовых показателей страховой компании

Рейтинговые агентства осуществляют глубокий анализ финансовых показателей страховой компании, оценивая её платежеспособность и финансовую устойчивость. Они учитывают такие факторы, как показатели ликвидности, платежеспособности, капитализации и эффективности управления рисками.

Оценка рейтинговыми агентствами финансовых показателей страховой компании является важным инструментом для потенциальных клиентов при выборе страховщика. Это позволяет клиентам оценить степень надежности и стабильности страховой компании, принимая во внимание риск неплатежеспособности.

Важно отметить, что рейтинговые агентства оценивают не только текущее финансовое состояние страховой компании, но и её потенциал для роста и развития. Это помогает клиентам принимать взвешенные решения при выборе страховщика и обеспечивает стабильность на рынке страхования.

Роль рейтинговых агентств в оценке надежности страховщика

В современном мире для клиентов страховых компаний крайне важно иметь уверенность в надежности выбранного страховщика. Однако самостоятельно оценить финансовое состояние компании может быть непросто. В этом помогают рейтинговые агентства, которые проводят оценку финансовых показателей страховых компаний и выставляют соответствующие рейтинги.

Рейтинговые агентства – это специализированные организации, занимающиеся анализом и оценкой финансового состояния различных компаний, в том числе страховых. Их задача состоит в том, чтобы предоставить клиентам объективную информацию о финансовой устойчивости и надежности страховщика.

Принцип работы рейтинговых агентств заключается в анализе финансовых показателей страховой компании и выявлении ее способности выплатить страховое возмещение в случае наступления страхового случая.

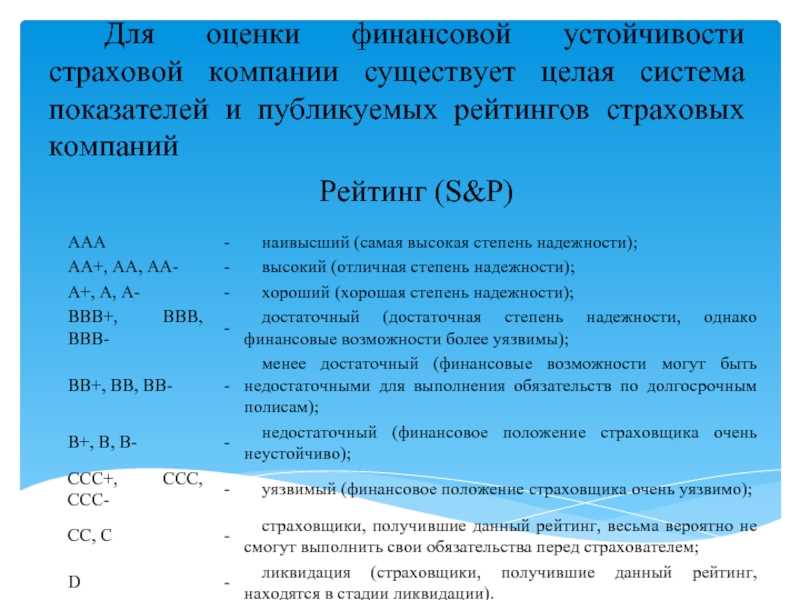

Рейтинг – это числовое или буквенное обозначение, которое отражает финансовую устойчивость и надежность страховой компании. Чем выше рейтинг, тем более надежной считается компания, и, следовательно, выше доверие клиентов к ней.

К примеру, рейтинг «AAA» говорит о высокой финансовой стабильности страховщика, в то время как рейтинг «D» может свидетельствовать о его финансовых проблемах и ненадежности.

Имея доступ к рейтингам рейтинговых агентств, клиенты могут принимать б

Управление рисками в деятельности страховщика: стратегии и методы

Стратегии управления рискамиОдной из основных стратегий управления рисками в страховой деятельности является диверсификация. Эта стратегия предполагает распределение рисков между различными видами страхования и инвестиционными портфелями. Такой подход позволяет снизить возможные потери в случае наступления страховых случаев в определенных областях. |

Методы управления рискамиСреди основных методов управления рисками в страховой деятельности выделяются анализ рисков, страхование рисков, ретроспективный и прогнозный анализ. Анализ рисков позволяет идентифицировать потенциальные угрозы и оценить их влияние на финансовое состояние страховщика. Страхование рисков представляет собой перенос рисков на страховщика за определенную плату. Ретроспективный анализ основан на изучении прошлых событий и их влиянии на финансовое состояние компании, а прогнозный анализ направлен на оценку возможных будущих рисков и разработку мер по их снижению. |